Báo Cáo CBAM Gồm Những Nội Dung Gì? Hướng Dẫn Chi Tiết & Mới Nhất 2026

Trong bối cảnh Liên minh Châu Âu (EU) ngày càng siết chặt các quy định về môi trường, Báo cáo CBAM (Cơ chế điều chỉnh biên giới carbon) đã trở thành "tấm vé thông hành" bắt buộc đối với nhiều doanh nghiệp xuất khẩu Việt Nam. Tuy nhiên, rất nhiều doanh nghiệp vẫn đang loay hoay không biết một bản Báo cáo CBAM chuẩn chỉnh cần những thông tin gì, số liệu lấy từ đâu và cách trình bày ra sao để không bị trả về hoặc chịu phạt.

Bài viết này sẽ giải mã chi tiết Báo cáo CBAM gồm những nội dung gì, giúp doanh nghiệp của bạn chủ động chuẩn bị dữ liệu và tự tin vượt qua rào cản xanh này.

>>>> Xem thêm: Khóa Học Cơ chế Điều Chỉnh Biên Giới Carbon (CBAM)

1. Báo cáo CBAM là gì và tại sao lại quan trọng?

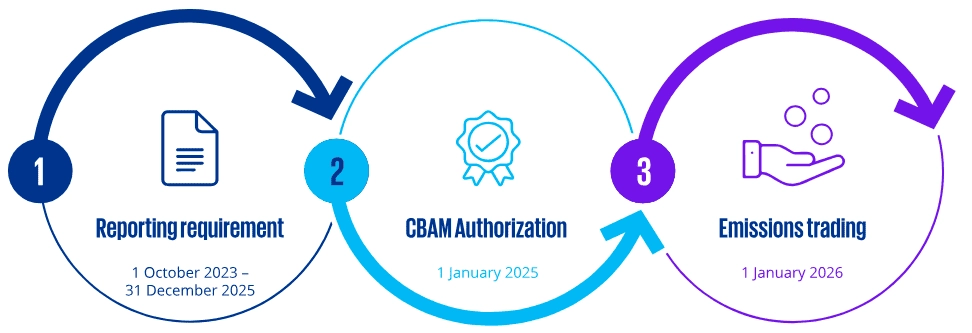

Trước khi đi sâu vào chi tiết, chúng ta cần hiểu bản chất. Báo cáo CBAM là một hồ sơ khai báo bắt buộc mà nhà nhập khẩu vào EU (hoặc đại diện hải quan gián tiếp) phải nộp định kỳ. Trong giai đoạn chuyển tiếp (từ 01/10/2023 đến 31/12/2025), báo cáo này chủ yếu phục vụ mục đích thu thập dữ liệu. Tuy nhiên, bước sang năm 2026, tính chính xác của Báo cáo CBAM sẽ liên quan trực tiếp đến số tiền doanh nghiệp phải chi trả cho chứng chỉ CBAM.

Một bản Báo cáo CBAM hoàn chỉnh không chỉ là những con số vô hồn, mà là bức tranh toàn cảnh về "dấu chân carbon" của sản phẩm, từ khâu nguyên liệu đầu vào cho đến khi thành phẩm xuất xưởng.

Báo cáo CBAM bao gồm 3 trụ cột chính: Thông tin về hàng hóa nhập khẩu, Tổng lượng phát thải (trực tiếp và gián tiếp), và Giá carbon đã thanh toán tại nước xuất xứ.

Các mốc thời gian áp dụng CBAM

01/10/2023 – 31/12/2025: Giai đoạn chuyển tiếp. Trong giai đoạn này, các doanh nghiệp nhập khẩu có nghĩa vụ báo cáo theo quy định tại Điều 33, 34 và 35 của Quy định (EU) 2023/956.

Từ 01/01/2025: Doanh nghiệp nhập khẩu phải tuân theo nghĩa vụ đăng ký và khai báo. Kể từ ngày 01/01/2026, chỉ những người khai báo đã đăng ký mới được phép nhập khẩu hàng hóa CBAM. Cơ quan hải quan của các quốc gia thành viên EU có nghĩa vụ theo dõi việc di chuyển hàng hóa và từ chối nhập khẩu hàng hóa CBAM của những người khai báo không đăng ký.

01/01/2026: Giai đoạn chuyển tiếp kết thúc và các doanh nghiệp sẽ có nghĩa vụ báo cáo lượng khí thải carbon của mình và nộp 'thuế' carbon hiện hành.

Các giai đoạn áp dụng CBAM

2. Báo cáo CBAM gồm những nội dung gì?

Theo quy định mới nhất từ Ủy ban Châu Âu (EC) và các hướng dẫn thực thi, một bản Báo cáo CBAM chuẩn mực phải bao gồm đầy đủ các nhóm thông tin sau:

2.1. Thông tin chung về Hàng hóa và Nhà nhập khẩu

Đây là phần "thủ tục hành chính" nhưng tuyệt đối không được sai sót, vì nó là cơ sở để định danh lô hàng.

Thông tin đơn vị báo cáo: Tên, địa chỉ, mã số EORI (mã số đăng ký và nhận dạng kinh tế) của nhà nhập khẩu tại EU hoặc người đại diện hải quan.

Mã hàng hóa (CN Code): Doanh nghiệp cần xác định chính xác mã CN (tương đương mã HS 8 chữ số) của sản phẩm. Báo cáo CBAM chỉ áp dụng cho 6 nhóm hàng hóa có nguy cơ rò rỉ carbon cao: Xi măng, Sắt thép, Nhôm, Phân bón, Điện và Hydrogen.

Khối lượng hàng hóa: Tổng trọng lượng tịnh (net weight) của hàng hóa nhập khẩu, tính bằng tấn.

Nước xuất xứ: Khai báo rõ ràng hàng hóa được sản xuất tại Việt Nam (hoặc quốc gia cụ thể nào).

2.2. Tổng lượng phát thải (Emissions Data) - "Trái tim" của Báo cáo CBAM

Đây là phần phức tạp nhất và quan trọng nhất trong Báo cáo CBAM. Doanh nghiệp cần cung cấp dữ liệu về lượng khí nhà kính (GHG) thải ra để sản xuất nên lô hàng đó. Số liệu này được chia thành hai loại:

a. Phát thải trực tiếp (Direct Emissions)

Là lượng khí thải phát sinh trực tiếp từ quá trình sản xuất tại nhà máy của bạn.

Nguồn phát thải: Từ việc đốt nhiên liệu hóa thạch (than, dầu, khí đốt) trong lò nung, lò hơi; hoặc phát thải từ các phản ứng hóa học trong quy trình sản xuất (ví dụ: quá trình nung clinker trong sản xuất xi măng).

Cách báo cáo: Phải tính toán dựa trên định mức tiêu hao nhiên liệu thực tế và hệ số phát thải của từng loại nhiên liệu.

Đơn vị: Tấn CO2e (CO2 quy đổi) trên một tấn sản phẩm.

b. Phát thải gián tiếp (Indirect Emissions)

Là lượng khí thải liên quan đến việc tiêu thụ điện năng trong quá trình sản xuất.

Nguồn phát thải: Mặc dù nhà máy của bạn không trực tiếp xả khói khi dùng điện, nhưng nhà máy điện (nơi sản xuất ra điện bạn dùng) thì có. Báo cáo CBAM yêu cầu bạn phải tính toán lượng phát thải này.

Lưu ý quan trọng: Đối với một số mặt hàng như Sắt thép, Nhôm và Hydrogen, trong giai đoạn đầu có thể chỉ yêu cầu báo cáo phát thải trực tiếp, nhưng xu hướng sẽ bắt buộc báo cáo cả phát thải gián tiếp đầy đủ.

2.3. Giá carbon đã thanh toán tại nước xuất xứ (Carbon Price Due)

Đây là "cứu cánh" giúp doanh nghiệp giảm bớt chi phí mua chứng chỉ CBAM. Nếu Việt Nam áp dụng thuế carbon hoặc thị trường tín chỉ carbon trong tương lai, thông tin này cực kỳ giá trị.

Nội dung phần này trong Báo cáo CBAM bao gồm:

- Loại giá carbon: Thuế carbon hay hệ thống thương mại khí thải (ETS) mà doanh nghiệp đã tham gia tại Việt Nam.

- Số tiền đã trả: Mức phí tính trên mỗi tấn CO2 phát thải.

- Các khoản hỗ trợ: Nếu doanh nghiệp nhận được khoản hoàn thuế hoặc trợ cấp nào liên quan đến carbon, cũng phải khai báo rõ ràng.

Nếu bạn đã trả tiền cho lượng khí thải này tại Việt Nam, cơ chế CBAM cho phép khấu trừ số tiền tương ứng để tránh "đánh thuế hai lần".

3. Quy trình thu thập dữ liệu để làm Báo cáo CBAM

Biết được Báo cáo CBAM gồm những nội dung gì là chưa đủ, doanh nghiệp cần biết cách lấy số liệu đó ở đâu.

Bước 1: Xác định phạm vi ranh giới hệ thống (System Boundaries)

Doanh nghiệp cần xác định rõ quy trình sản xuất bắt đầu từ đâu và kết thúc ở đâu.

Ví dụ với ngành thép: Ranh giới có thể bắt đầu từ khi nhập quặng sắt/thép phế liệu và kết thúc khi ra thép thành phẩm. Mọi phát thải trong phạm vi này đều phải đưa vào Báo cáo CBAM.

Bước 2: Thu thập dữ liệu hoạt động (Activity Data)

Hãy làm việc chặt chẽ với bộ phận kỹ thuật và kế toán để có các con số chính xác:

Hóa đơn tiền điện, lượng điện tiêu thụ (kWh).

Hóa đơn mua nhiên liệu (than, dầu DO, khí gas).

Lượng nguyên vật liệu đầu vào (precursors) - đây là các bán thành phẩm cũng chịu quy định CBAM (ví dụ: phôi thép).

Bước 3: Áp dụng hệ số phát thải (Emission Factors)

Nếu không có thiết bị đo đạc trực tiếp tại ống khói, bạn cần sử dụng các hệ số phát thải chuẩn (thường lấy từ IPCC hoặc dữ liệu lưới điện quốc gia do Cục Biến đổi khí hậu công bố) để tính toán cho Báo cáo CBAM.

4. Những sai lầm thường gặp khi lập Báo cáo CBAM

Dựa trên kinh nghiệm tư vấn thực tế, dưới đây là những lỗi khiến Báo cáo CBAM bị từ chối hoặc đánh giá thấp:

Sử dụng giá trị mặc định (Default Values) quá nhiều: Trong giai đoạn đầu, EU cho phép dùng giá trị mặc định (do EU cung cấp) nếu thiếu dữ liệu thực tế. Tuy nhiên, từ sau Quý 3/2024, việc lạm dụng giá trị này bị hạn chế tối đa. Doanh nghiệp bắt buộc phải có dữ liệu thực tế (Actual Data).

Bỏ qua phát thải của tiền chất (Precursors): Nhiều doanh nghiệp chỉ tính phát thải tại nhà máy của mình mà quên rằng nguyên liệu đầu vào (ví dụ: mua phôi thép từ nơi khác) cũng mang theo một lượng "carbon ẩn". Báo cáo CBAM yêu cầu cộng gộp cả lượng này.

Nhầm lẫn mã HS: Việc áp sai mã HS dẫn đến xác định sai danh mục hàng hóa chịu thuế, gây rủi ro pháp lý lớn.

5. Làm thế nào để doanh nghiệp Việt Nam tối ưu hóa Báo cáo CBAM?

Để Báo cáo CBAM không trở thành gánh nặng, doanh nghiệp cần:

Đào tạo nhân sự: Cần có đội ngũ am hiểu về kiểm kê khí nhà kính và quy định EU. Đây là yếu tố con người then chốt.

Chuyển đổi xanh: Cách tốt nhất để số liệu trong Báo cáo CBAM đẹp (tức là phát thải thấp) là thực sự giảm phát thải. Hãy đầu tư vào điện mặt trời mái nhà, cải tiến lò nung, hoặc chuyển sang nguyên liệu tái chế.

Sử dụng phần mềm hỗ trợ: Việc tính toán thủ công bằng Excel dễ gây sai sót. Các phần mềm quản lý carbon chuyên dụng sẽ giúp tự động hóa quy trình làm Báo cáo CBAM.

Tóm lại, câu trả lời cho câu hỏi "Báo cáo CBAM gồm những nội dung gì?" xoay quanh 3 trụ cột: Thông tin hàng hóa, Dữ liệu phát thải (trực tiếp & gián tiếp) và Giá carbon đã nộp.

Đây không chỉ là một yêu cầu tuân thủ, mà là cơ hội để doanh nghiệp minh bạch hóa quy trình sản xuất và nâng cao năng lực cạnh tranh. Một bản Báo cáo CBAM chính xác, minh bạch sẽ là lời khẳng định mạnh mẽ nhất về cam kết phát triển bền vững của doanh nghiệp bạn đối với đối tác quốc tế.

Đừng đợi đến khi hàng hóa bị giữ lại tại cảng mới bắt đầu tìm hiểu. Hãy chuẩn bị cho Báo cáo CBAM ngay từ hôm nay.

Xuất nhập khẩu Lê Ánh không chỉ là đơn vị đào tạo khóa học xuất nhập khẩu ở Hà Nội và Khóa học xuất nhập khẩu tại TPHCM, Khóa học xuất nhập khẩu online, khóa học logistics thực tế cho người mới bắt đầu, trung tâm tập trung đào tạo chuyên sâu giúp học viên nâng cao chuyên môn ở từng vị trí công việc cụ thể thông qua các khóa học XNK chuyên sâu như:

+ Khóa Học Báo cáo Quyết toán Hải quan

+ Khóa học Chứng nhận Xuất xứ Hàng hóa (Khóa học C/O)

+ Khóa học Mua hàng Thực chiến

+ Khóa Học Sale Xuất khẩu- Nghệ thuật Bán hàng Quốc tế

+ Khóa học Chứng từ Xuất nhập khẩu & Logistics

+ Khóa học Khởi nghiệp Kinh doanh Xuất nhập khẩu

+ Khóa Học Ôn thi Chứng chỉ CDCS

+ Khóa học Xuất nhập khẩu Thực tế dành cho Doanh nghiệp (Inhouse)

Hotline: 0904.84.8855

Ngoài các khóa học xnk - logistics chất lượng thì trung tâm Lê Ánh còn cung cấp các khóa học kế toán online - offline, khóa học hành chính nhân sự tại Hà Nội, TPHCM và học online chuyên nghiệp chất lượng tốt nhất hiện nay.

Thực hiện bởi: XUẤT NHẬP KHẨU LÊ ÁNH - TRUNG TÂM ĐÀO TẠO XUẤT NHẬP KHẨU THỰC TẾ SỐ 1 VIỆT NAM