Phương Thức L/C Là Gì? Quy Trình Thanh Toán Thư Tín Dụng Chi Tiết

Thư tín dụng chứng từ (L/C) là cam kết thanh toán từ ngân hàng, được xem là phương thức an toàn hàng đầu trong thương mại quốc tế, bảo vệ cả người mua và người bán. Tuy nhiên, sự phức tạp của phương thức thanh toán L/C cũng là nguồn gốc của nhiều rủi ro nếu không nắm vững nghiệp vụ. Cùng các chuyên gia tại Xuất Nhập Khẩu Lê Ánh phân tích sâu về phương thức này.

|

Tóm tắt nhanh Phương Thức Thanh Toán L/C Khái niệm: Thanh toán L/C là thư cam kết trả tiền của ngân hàng cho người bán, dựa trên việc kiểm tra bộ chứng từ hợp lệ (không dựa trên hàng hóa thực tế). Lợi ích người bán: An toàn tuyệt đối, được ngân hàng bảo lãnh thanh toán, không sợ người mua bùng tiền. Lợi ích người mua: Đảm bảo người bán đã giao hàng và lập chứng từ đúng quy cách thì mới phải trả tiền. Các Bên tham gia: Người mua (Applicant), Ngân hàng phát hành (Issuing Bank), Ngân hàng thông báo (Advising Bank), và Người bán (Beneficiary). Quy trình thanh toán L/C: Người mua mở L/C - Ngân hàng chuyển L/C cho người bán - Người bán giao hàng - Người bán nộp chứng từ cho Ngân hàng để nhận tiền - Ngân hàng giao chứng từ cho người mua để nhận hàng. Loại L/C thông dụng: L/C không thể hủy ngang (Irrevocable L/C) - không bên nào được tự ý sửa đổi khi chưa có sự đồng ý của các bên còn lại. Rủi ro lớn nhất (Lỗi bất hợp lệ): Sai sót trên chứng từ (sai chính tả, trễ hạn...) sẽ bị ngân hàng từ chối thanh toán ngay lập tức. |

>>>> Xem thêm: Thanh toán T/T là gì? Quy trình làm thanh toán bằng điện chuyển tiền T/T

- 1. Thư Tín Dụng Chứng Từ (L/C) Là Gì & Vai Trò Trong Xuất Nhập Khẩu

- 2. Các Bên Tham Gia Và Quy Trình Thanh Toán Bằng L/C

- 3. Phân Loại Các Thư Tín Dụng (L/C) Phổ Biến Hiện Nay

- 4. Hướng Dẫn Đọc Và Phân Tích Các Nội Dung Cốt Lõi Của L/C

- 5. Quy Trình Và Hồ Sơ Mở L/C Tại Ngân Hàng

- 6. Rủi Ro Thường Gặp Khi Dùng L/C và Cách Phòng Tránh

1. Thư Tín Dụng Chứng Từ (L/C) Là Gì & Vai Trò Trong Xuất Nhập Khẩu

Thư tín dụng chứng từ, hay Letter of Credit (L/C), là một văn bản do một ngân hàng (ngân hàng phát hành) phát hành theo yêu cầu của người nhập khẩu, cam kết sẽ thanh toán một khoản tiền nhất định cho người xuất khẩu khi người này xuất trình được một bộ chứng từ hoàn toàn phù hợp với các điều khoản và điều kiện quy định trong thanh toán L/C.

Hoạt động thanh toán thư tín dụng chứng từ L/C tại Việt Nam chịu điều chỉnh của Thông tư 21/2024/TT-NHNN (hiệu lực 1/7/2024) và thông lệ quốc tế UCP 600, ISBP 745.

Theo thống kê, phần lớn các giao dịch thương mại quốc tế có giá trị lớn được thực hiện thông qua L/C, cho thấy vai trò không thể thiếu của nó. Về bản chất, L/C là một giao dịch độc lập với hợp đồng mua bán hàng hóa. Ngân hàng không quan tâm đến việc hàng hóa có được giao hay không, chất lượng ra sao; họ chỉ làm việc dựa trên nguyên tắc "kiểm tra chứng từ". Nếu bộ chứng từ hợp lệ, ngân hàng buộc phải thanh toán.

Chính cơ chế này đã dung hòa được mâu thuẫn lợi ích cốt lõi giữa nhà nhập khẩu (muốn nhận hàng mới trả tiền) và nhà xuất khẩu (muốn nhận tiền rồi mới giao hàng). Nhờ có sự bảo lãnh từ một định chế tài chính uy tín, L/C đã loại bỏ rào cản về sự thiếu tin tưởng giữa hai bên, thúc đẩy thương mại toàn cầu phát triển.

1.1 Đối với nhà xuất khẩu (Người hưởng lợi)

Phương thức L/C mang lại sự bảo đảm thanh toán ở mức độ cao nhất. Ngay cả khi nhà nhập khẩu mất khả năng thanh toán, ngân hàng phát hành L/C vẫn có nghĩa vụ phải trả tiền nếu nhà xuất khẩu xuất trình được bộ chứng từ hợp lệ.toàn rủi ro. Cơ chế này loại bỏ rủi ro bị đối tác lừa đảo hoặc chây ì không trả tiền.

- Bảo đảm thanh toán: Được ngân hàng cam kết trả tiền, không phụ thuộc vào thiện chí của người mua.

- Hạn chế rủi ro: Giảm thiểu rủi ro khi giao dịch với đối tác mới hoặc thị trường có nhiều bất ổn chính trị.

- Công cụ tài trợ: Có thể sử dụng L/C để chiết khấu tại ngân hàng, nhận tiền trước hạn để bổ sung vốn lưu động.

1.2 Đối với nhà nhập khẩu (Người yêu cầu mở L/C)

Phương thức thanh toán L/C đảm bảo rằng nhà nhập khẩu chỉ phải trả tiền khi nhà xuất khẩu đã hoàn thành đầy đủ nghĩa vụ giao hàng và lập bộ chứng từ đúng như những gì hai bên đã thỏa thuận trong L/C. Điều này giúp kiểm soát được thời gian giao hàng, chất lượng chứng từ và đảm bảo hàng hóa được gửi đi trước khi thanh toán.

- Đảm bảo giao hàng: Chỉ thanh toán khi có bằng chứng giao hàng (thể hiện qua bộ chứng từ).

- Kiểm soát chứng từ: Yêu cầu các chứng từ cần thiết như giấy chứng nhận chất lượng, chứng nhận xuất xứ để đảm bảo hàng hóa đúng quy cách.

- Tăng uy tín: Việc được ngân hàng chấp thuận mở L/C cũng là một minh chứng về năng lực tài chính của nhà nhập khẩu.

Thanh toán L/C có sự khác biệt gì so với phương thức thanh toán T/T - đang được sử dụng rất phổ biến hiện nay?

| Tiêu chí | Phương thức L/C (Letter of Credit) | Phương thức T/T (Telegraphic Transfer) |

| Bản chất | Thanh toán qua cam kết của Ngân hàng | Thanh toán trực tiếp giữa Người mua & Người bán |

| Mức độ an toàn | Rất cao (Bảo vệ cả 2 bên) | Thấp (Rủi ro cao cho bên trả tiền trước/giao hàng trước) |

| Chi phí | Cao (Phí mở, phí sửa đổi, phí thông báo) | Thấp |

| Thời gian xử lý | Phức tạp, mất nhiều thời gian kiểm tra chứng từ | Nhanh chóng, thủ tục đơn giản |

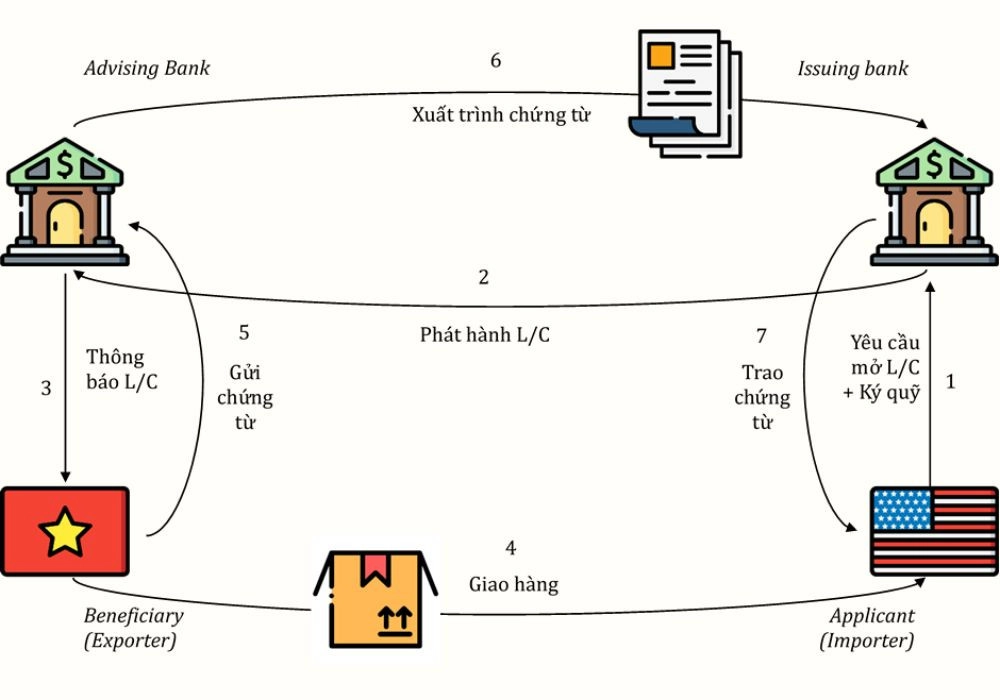

2. Các Bên Tham Gia Và Quy Trình Thanh Toán Bằng L/C

Một giao dịch L/C cơ bản có sự tham gia của ít nhất 4 bên chính, mỗi bên có vai trò và trách nhiệm riêng biệt, tạo thành một chu trình khép kín và ràng buộc lẫn nhau. Việc hiểu rõ vai trò của từng bên giúp doanh nghiệp biết cần làm việc với ai ở mỗi giai đoạn của quy trình.

Tùy thuộc vào độ phức tạp của L/C, có thể có thêm các bên khác tham gia như Ngân hàng Xác nhận (Confirming Bank) để tăng cường bảo lãnh, hoặc Ngân hàng Chiết khấu (Negotiating Bank) để giúp nhà xuất khẩu nhận tiền sớm.

Quy trình thanh toán diễn ra theo một chuỗi các bước được quy định chặt chẽ, bắt đầu từ việc người mua yêu cầu mở L/C và kết thúc khi người bán nhận được tiền. Mỗi bước trong quy trình đều phải tuân thủ nghiêm ngặt các mốc thời gian và yêu cầu về chứng từ đã được nêu trong L/C. Sai sót ở bất kỳ khâu nào cũng có thể làm gián đoạn toàn bộ quá trình.

2.1 Các bên tham gia trong thanh toán bằng L/C

Trong một giao dịch thanh toán bằng L/C, các bên tham gia chính bao gồm:

- Người xin mở L/C (Applicant): Là nhà nhập khẩu, người mua hàng. Đây là người yêu cầu ngân hàng của mình phát hành L/C cam kết thanh toán cho người bán.

- Ngân hàng phát hành L/C (Issuing Bank): Là ngân hàng phục vụ nhà nhập khẩu, thực hiện phát hành L/C theo yêu cầu và là bên chịu trách nhiệm thanh toán cuối cùng.

- Người hưởng lợi (Beneficiary): Là nhà xuất khẩu, người bán hàng. Đây là người được nhận tiền thanh toán nếu xuất trình bộ chứng từ hợp lệ.

- Ngân hàng thông báo (Advising Bank): Là ngân hàng ở nước nhà xuất khẩu, thường là ngân hàng đại lý của ngân hàng phát hành, có nhiệm vụ xác thực và thông báo L/C đến người hưởng lợi.

2.2 Quy Trình Thanh Toán Thư Tín Dụng Chứng Từ L/C

Sơ đồ quy trình phương thức thanh toán bằng Thư tín dụng (L/C)

Bước 1: Nhà nhập khẩu làm thủ tục đề nghị Ngân hàng phát hành (Issuing Bank - phía nhập khẩu) mở L/C cho người thụ hưởng là Nhà xuất khẩu.

Bước 2: Ngân hàng phát hành lập L/C và gửi thông báo qua hệ thống SWIFT đến Ngân hàng thông báo (Advising Bank - đại lý phía xuất khẩu) để thông báo rằng thư tín dụng đã được mở, đồng thời gửi bản gốc L/C.

Bước 3: Ngân hàng thông báo chuyển bản gốc và thông báo nội dung L/C cho Nhà xuất khẩu. Lúc này, Nhà xuất khẩu cần kiểm tra kỹ các điều khoản xem đã khớp với Hợp đồng ngoại thương đã ký kết hay chưa.

Bước 4: Sau khi chấp nhận các điều khoản trong L/C, Nhà xuất khẩu tiến hành chuẩn bị hàng hóa và giao hàng cho Nhà nhập khẩu theo đúng lịch trình.

Bước 5: Sau khi hoàn thành giao hàng, Nhà xuất khẩu thu thập và lập bộ chứng từ theo đúng yêu cầu của L/C, sau đó xuất trình thông qua Ngân hàng thông báo để chuyển cho Ngân hàng phát hành đề nghị thanh toán.

Bước 6: Ngân hàng phát hành tiến hành kiểm tra tính hợp lệ của bộ chứng từ:

Nếu bộ chứng từ hợp lệ: Ngân hàng sẽ trích tiền thanh toán cho Nhà xuất khẩu.

Nếu bộ chứng từ bất hợp lệ: Ngân hàng có quyền từ chối thanh toán và trả lại hồ sơ.

(Để xử lý tình huống này, bạn có thể tham khảo thêm bài viết hướng dẫn: Trường hợp chứng từ gặp lỗi bất hợp lệ, người xuất khẩu cần làm gì để được Ngân hàng mở L/C thanh toán tiền hàng?)

Bước 7: Ngân hàng phát hành thông báo đòi tiền Nhà nhập khẩu. Sau khi nhận được tiền hoặc cam kết chấp nhận thanh toán từ Nhà nhập khẩu, ngân hàng sẽ bàn giao bộ chứng từ gốc để họ đi nhận hàng.

Bước 8: Nhà nhập khẩu kiểm tra chứng từ. Nếu bộ chứng từ phù hợp với nội dung L/C, Nhà nhập khẩu hoàn tất thủ tục thanh toán; nếu phát hiện chứng từ không phù hợp, họ có quyền từ chối thanh toán.

3. Phân Loại Các Thư Tín Dụng (L/C) Phổ Biến Hiện Nay

Trong thực tế, có rất nhiều loại L/C khác nhau được sử dụng để đáp ứng các nhu cầu đa dạng của thương mại quốc tế, nhưng phổ biến và quan trọng nhất là L/C không thể hủy ngang (Irrevocable L/C). Theo quy tắc UCP 600, nếu L/C không ghi rõ là loại nào, nó sẽ mặc nhiên được coi là không thể hủy ngang.

Đây là loại L/C mà sau khi đã được phát hành, ngân hàng phát hành không thể đơn phương sửa đổi hay hủy bỏ nếu không có sự đồng ý của tất cả các bên liên quan, đặc biệt là người hưởng lợi. Điều này tạo ra một cam kết chắc chắn cho nhà xuất khẩu.

Ngoài ra, để tăng thêm mức độ an toàn, nhà xuất khẩu có thể yêu cầu L/C có xác nhận (Confirmed Irrevocable L/C), nghĩa là có thêm một ngân hàng uy tín khác (thường là ở nước người bán) cùng đứng ra bảo lãnh thanh toán. Việc lựa chọn đúng loại L/C phù hợp với mức độ tin cậy của đối tác và tính chất của giao dịch là một kỹ năng quan trọng giúp doanh nghiệp tối ưu hóa quyền lợi và giảm thiểu rủi ro.

Dưới đây là các loại L/C thông dụng nhất trong các giao dịch:

- Thư tín dụng không thể huỷ ngang (Irrevocable L/C): Là loại L/C không thể sửa đổi hoặc hủy bỏ nếu không có sự đồng thuận của tất cả các bên. Đây là loại được sử dụng phổ biến nhất hiện nay.

- Thư tín dụng có xác nhận (Confirmed L/C): Là một L/C không thể hủy ngang được một ngân hàng thứ hai (ngân hàng xác nhận) đứng ra đảm bảo thanh toán, phòng trường hợp ngân hàng phát hành không có khả năng chi trả. Loại này có độ an toàn cao nhất cho người bán.

- Thư tín dụng chuyển nhượng (Transferable L/C): Cho phép người hưởng lợi đầu tiên chuyển nhượng một phần hoặc toàn bộ quyền hưởng lợi của L/C cho một hoặc nhiều người hưởng lợi thứ hai. Thường được sử dụng trong các giao dịch qua trung gian.

- Thư tín dụng giáp lưng (Back-to-Back L/C): Là một L/C mới được mở dựa trên một L/C gốc đã có. Người trung gian dùng L/C do người mua cuối cùng mở để yêu cầu ngân hàng của mình mở một L/C khác cho nhà cung cấp thực tế.

Lưu ý về thư tín dụng có thể hủy ngang (Revocable L/C): Đây là khái niệm theo UCP 500 trước đây, cho phép ngân hàng phát hành sửa đổi hoặc hủy L/C mà không cần báo trước cho người hưởng lợi. UCP 600 đã loại bỏ loại này, và Điều 3 Thông tư 21/2024/TT-NHNN cũng định nghĩa thư tín dụng là cam kết không thể hủy ngang. Vì vậy, Revocable L/C hiện không còn giá trị áp dụng trong thực tế thanh toán quốc tế.

4. Hướng Dẫn Đọc Và Phân Tích Các Nội Dung Cốt Lõi Của L/C

Một L/C được phát hành qua hệ thống SWIFT của ngân hàng thường bao gồm rất nhiều trường (field) được mã hóa. Việc đọc hiểu chính xác các trường này là kỹ năng sống còn đối với người làm chứng từ. Bất kỳ sai sót nào trong việc đáp ứng các yêu cầu của L/C đều có thể dẫn đến bất hợp lệ (discrepancy) và bị từ chối thanh toán. Các nội dung quan trọng nhất cần kiểm tra bao gồm thông tin về các bên, số tiền, thời hạn hiệu lực, thời hạn giao hàng và đặc biệt là danh mục các chứng từ phải xuất trình.

Trong đó, mục "46A: Documents Required" là linh hồn của L/C, liệt kê chi tiết từng loại chứng từ mà người bán phải chuẩn bị, ví dụ: Hóa đơn thương mại, Vận đơn đường biển, Giấy chứng nhận xuất xứ... Mỗi chứng từ phải được lập chính xác cả về nội dung và hình thức như L/C yêu cầu.

Ngoài ra, mục "47A: Additional Conditions" (Các điều kiện khác) cũng thường chứa những "cạm bẫy" mà nếu không đọc kỹ, người bán sẽ rất dễ vi phạm. Theo kinh nghiệm của các giảng viên tại khóa học xuất nhập khẩu, tỷ lệ lớn các bộ chứng từ xuất trình lần đầu bị ngân hàng bắt lỗi do không tuân thủ nghiêm ngặt các yêu cầu này.

Một L/C chuẩn thường có các nội dung chính sau:

- Số hiệu, địa điểm, ngày mở L/C: Thông tin định danh L/C và là căn cứ để tính các mốc thời gian.

- Thông tin các bên: Tên và địa chỉ chính xác của người yêu cầu, người hưởng lợi, các ngân hàng liên quan.

- Số tiền và loại tiền tệ: Phải ghi rõ ràng bằng số và bằng chữ, thống nhất với nhau.

- Thời hạn hiệu lực và địa điểm xuất trình: Ghi rõ ngày cuối cùng L/C có hiệu lực và nơi người bán phải xuất trình chứng từ.

- Thời hạn giao hàng muộn nhất: Người bán phải giao hàng trước hoặc trong ngày này.

- Mô tả hàng hóa: Tên hàng, số lượng, đơn giá phải khớp với hợp đồng.

- Điều kiện giao hàng: Incoterms, cảng đi, cảng đến.

- Các chứng từ yêu cầu: Đây là phần quan trọng nhất, liệt kê tất cả các chứng từ người bán phải nộp.

- Cam kết của ngân hàng phát hành: Lời cam kết sẽ thanh toán khi nhận được bộ chứng từ hợp lệ.

- Tham chiếu quy tắc áp dụng: Thường là "UCP LATEST VERSION" hoặc "UCP 600".

5. Quy Trình Và Hồ Sơ Mở L/C Tại Ngân Hàng

Để mở L/C, nhà nhập khẩu cần chứng minh được năng lực tài chính và pháp lý của mình với ngân hàng. Quy trình này đòi hỏi sự chuẩn bị kỹ lưỡng về mặt hồ sơ. Đối với các doanh nghiệp lần đầu giao dịch, ngân hàng sẽ yêu cầu cung cấp đầy đủ bộ hồ sơ pháp lý như giấy đăng ký kinh doanh, quyết định bổ nhiệm giám đốc và kế toán trưởng.

Giấy tờ quan trọng nhất là Đơn yêu cầu mở L/C, được lập dựa trên các điều khoản đã thống nhất trong hợp đồng ngoại thương. Nhà nhập khẩu cần điền đơn một cách cẩn thận và chính xác tuyệt đối, vì ngân hàng sẽ dựa vào đây để soạn thảo L/C. Một bước quan trọng trong quy trình là ký quỹ.

Tỷ lệ ký quỹ (có thể từ 0% đến 100%) phụ thuộc rất nhiều vào uy tín, lịch sử giao dịch và mối quan hệ của doanh nghiệp với ngân hàng. Các doanh nghiệp uy tín, có tài sản đảm bảo hoặc được cấp hạn mức tín dụng tốt có thể chỉ cần ký quỹ một phần nhỏ hoặc thậm chí được miễn ký quỹ. Đây là một lợi thế tài chính rất lớn.

Mức phí mang tính tham khảo, tùy biểu phí từng ngân hàng" cho các con số 0.075%–0.2%, min 5 USD/max 300 USD.

5.1 Hồ sơ cần chuẩn bị

Bộ hồ sơ xin mở L/C tại ngân hàng thường bao gồm các giấy tờ sau:

- Đơn yêu cầu mở L/C: Theo mẫu của ngân hàng.

- Hồ sơ pháp lý của doanh nghiệp: Giấy đăng ký kinh doanh, quyết định thành lập (đối với giao dịch lần đầu).

- Hợp đồng ngoại thương (bản gốc hoặc sao y): Là cơ sở để lập đơn yêu cầu.

- Giấy phép nhập khẩu (nếu hàng hóa yêu cầu): Đối với các mặt hàng thuộc diện quản lý chuyên ngành.

- Hồ sơ về tài sản đảm bảo hoặc hợp đồng tín dụng: Nếu nhà nhập khẩu vay vốn hoặc ký quỹ dưới 100%.

- Cam kết thanh toán: Văn bản cam kết sẽ hoàn trả đầy đủ cho ngân hàng.

5.2 Về việc ký quỹ và phí dịch vụ

Ký quỹ là việc nhà nhập khẩu phải đặt cọc một khoản tiền tại ngân hàng để đảm bảo cho việc thanh toán L/C. Phí mở L/C cũng là một khoản chi phí cần tính đến.

- Tỷ lệ ký quỹ: Dao động từ 0% đến 100% giá trị L/C, phụ thuộc vào uy tín của khách hàng. Doanh nghiệp có thể dùng vốn tự có hoặc vay ngân hàng để ký quỹ.

- Phí mở L/C: Phí này cũng thay đổi tùy theo tỷ lệ ký quỹ và chính sách của từng ngân hàng. Thông thường, phí dao động từ 0.075% đến 0.2% trên trị giá L/C (có mức phí tối thiểu và tối đa, ví dụ: min 5 USD, max 300 USD).

- Lưu ý: Đối với L/C trả chậm (Usance L/C), nhà nhập khẩu thường phải chịu thêm phí chấp nhận hoặc phí bảo lãnh thanh toán, dao động từ 0.2% - 0.5% cho mỗi quý.

6. Rủi Ro Thường Gặp Khi Dùng L/C và Cách Phòng Tránh

Mặc dù được coi là an toàn, phương thức L/C vẫn tiềm ẩn nhiều rủi ro nếu các bên không cẩn trọng, đặc biệt là rủi ro về "bất hợp lệ chứng từ" (discrepancy). Đây là rủi ro lớn nhất đối với nhà xuất khẩu. Chỉ cần một lỗi nhỏ, ví dụ như sai một ký tự trong tên người hưởng lợi, mô tả hàng hóa không khớp 100% với L/C, nộp chứng từ trễ hạn... là ngân hàng có quyền từ chối thanh toán. Khi đó, nhà xuất khẩu sẽ rơi vào thế bị động, phải đàm phán lại với nhà nhập khẩu để xin "chấp nhận bất hợp lệ", và thường phải chấp nhận giảm giá hoặc các điều kiện bất lợi khác.

Về phía nhà nhập khẩu, rủi ro lớn nhất là ngân hàng chỉ kiểm tra tính hợp lệ bề ngoài của chứng từ mà không kiểm tra hàng hóa thực tế. Đã có trường hợp nhà xuất khẩu cố tình gian lận bằng cách lập bộ chứng từ hoàn hảo nhưng lại giao hàng sai chất lượng, sai quy cách hoặc thậm chí không giao hàng. Để phòng tránh các rủi ro này, việc trang bị kiến thức chuyên sâu và kỹ năng kiểm tra chứng từ là cực kỳ quan trọng, đây là nội dung được nhấn mạnh trong các khóa học thanh toán quốc tế thực chiến.

Lưu ý rủi ro pháp lý: Khi chứng từ có bất hợp lệ, ngân hàng phát hành có quyền từ chối thanh toán và nhà nhập khẩu không có nghĩa vụ phải nhận hàng. Mọi chi phí phát sinh như lưu kho, tiền phạt sẽ do nhà xuất khẩu chịu. Đây là rủi ro tài chính rất lớn.

Lưu ý: Nội dung bài viết chỉ mang tính chất tham khảo tại thời điểm đăng tải. Các quy định pháp luật về Hải quan, Thuế XNK có thể thay đổi. Để được tư vấn lộ trình học tập và xử lý nghiệp vụ chính xác nhất, Quý học viên vui lòng liên hệ trực tiếp với đội ngũ tư vấn của chúng tôi.

Xuất nhập khẩu Lê Ánh không chỉ là đơn vị đào tạo khóa học xuất nhập khẩu ở Hà Nội và Khóa học xuất nhập khẩu tại TPHCM, Khóa học xuất nhập khẩu online, khóa học logistics thực tế cho người mới bắt đầu, trung tâm tập trung đào tạo chuyên sâu giúp học viên nâng cao chuyên môn ở từng vị trí công việc cụ thể thông qua các khóa học XNK chuyên sâu như:

- Khóa học Khai báo Hải quan

- Khóa Học Báo cáo Quyết toán Hải quan

- Khóa học Chứng nhận Xuất xứ Hàng hóa (Khóa học C/O)

- Khóa học Thanh toán Quốc tế

- Khóa học Mua hàng Thực chiến

- Khóa Học Sale Xuất khẩu- Nghệ thuật Bán hàng Quốc tế

- Khóa học Chứng từ Xuất nhập khẩu & Logistics

- Khóa học Khởi nghiệp Kinh doanh Xuất nhập khẩu

- Khóa học Tra mã HS

- Khóa học Sale Logistics

- Khóa Học Ôn thi Chứng chỉ CDCS

- Khóa học Xuất nhập khẩu Thực tế dành cho Doanh nghiệp (Inhouse)

Hotline: 0904.84.8855

Ngoài các khóa học xnk - logistics chất lượng thì trung tâm Lê Ánh còn cung cấp các khóa học kế toán online - offline, khóa học hành chính nhân sự tại Hà Nội, TPHCM và học online chuyên nghiệp chất lượng tốt nhất hiện nay.

Thực hiện bởi: XUẤT NHẬP KHẨU LÊ ÁNH - TRUNG TÂM ĐÀO TẠO XUẤT NHẬP KHẨU THỰC TẾ SỐ 1 VIỆT NAM