Chứng Từ Trong Thanh Toán Quốc Tế

Có rất nhiều bạn làm trong ngành xuất nhập khẩu nhưng có thể chưa từng một lần đi ngân hàng để thanh toán cho đối tác hoặc đơn giản là hiểu “bộ chứng từ trong thanh toán quốc tế cần những gì”. Dưới đây là bài viết chia sẻ với các bạn về bộ chứng từ trong thanh toán quốc tế như sau.

>>>>> Xem thêm: Vấn đề ký hậu Đơn bảo hiểm hàng hóa xuất nhập khẩu

Trên thực tế, bộ chứng từ cần những gì phụ thuộc vào việc thanh toán trước hay sau khi giao hàng hoặc phụ thuộc phương thức thanh toán quốc tế. Trong bài viết này, tôi chia sẻ dưới góc độ của phương thức TT (Telegraphic Transfer – điện chuyển tiền) dưới 2 hình thức là thanh toán trước và sau khi giao hàng.

Thanh toán trước khi giao hàng

Nếu thanh toán trước khi giao hàng thì cần Chứng từ trong thanh toán quốc tế:

+ Hợp đồng mua bán

+ Chi tiết đóng gói

+ Giấy phép nhập khẩu (nếu có)

+ Giấy cam kết bổ sung chứng từ gốc

Thanh toán sau khi giao hàng

Nếu thanh toán sau khi giao hàng thì cần Chứng từ trong thanh toán quốc tế:

+ Hợp đồng mua bán

+ Hóa đơn thương mại

+ Chi tiết đóng gói

+ Vận đơn

+ Giấy phép nhập khẩu (nếu có)

Để các bạn hiểu rõ hơn từng loại chứng từ trên, chúng ta đi vào phân tích chi tiết nội dung cụ thể của trường hợp thanh toán sau khi giao hàng

Hợp đồng mua bán (Contract of purchase and sale of goods)

Đây là chứng từ trong thanh toán quốc tế quan trọng nhất khi hoạt động mua bán hàng hóa quốc tế được ký kết bởi người mua và người bán sau khi kết thúc quá trình trao đổi , thương lượng và đàm phán trong một khoảng thời gian và địa điểm xác định. Chủ thể của hợp đồng thường là các tổ chức (doanh nghiệp) có tư cách pháp nhân rõ ràng. Hợp đồng nhằm xác định rõ trách nhiệm và nghĩa vụ của các bên trong một giao dịch mua bán.

>> Học xuất nhập khẩu ở đâu tốt nhất

Bố cục chi tiết của một hợp đồng mua bán quốc tế thường như sau.

Phần mở đầu: thường sẽ có

Tên, số và ký hiệu hợp đồng

Thời gian và địa điểm ký kết HĐ

Căn cứ xác định HĐ

Thông tin về chủ thể HĐ: thường là tên, địa chỉ, điện thoại fax…, số tài khoản NH, người đại diện ký kết

Nội dung chi tiết

Mô tả hàng hóa và chất lượng

Giá cả, số lượng, trọng lượng, đơn vị tính, quy cách đóng gói, tổng tiền

Điều kiện về giao hàng: điều kiện giao hàng, phương thức vận chuyển, cảng đi, cảng đến

Điều kiện về thanh toán: xác định rõ phương thức thanh toán như LC, TT….

Điều kiện về bảo hành

Điều kiện về vi phạm các điều khoản của HĐ

Điều kiện bảo hiểm (nếu có)

Bất khả kháng, khiếu nại, trọng tài

Điều khoản khác (nếu có)

Phần cuối cùng thường:

Bao nhiêu bản

Thỏa thuận HĐ và ngôn ngữ lập HĐ

Thời hạn hiệu lực, sửa đổi bố sung điều khoản

Chữ ký và đại diện mỗi bên

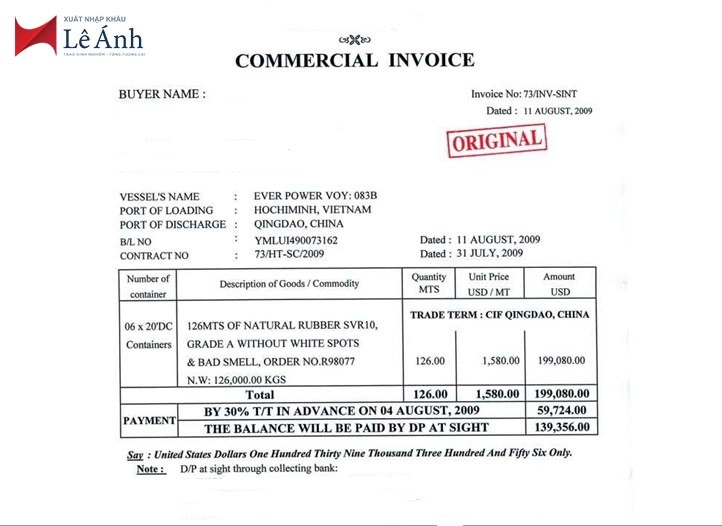

Hóa đơn (Invoice)

là một chứng từ quan trọng được người bán lập sau khi 2 bên ký kết hợp đồng mua bán, nó xác định giá trị hàng hóa hay dịch vụ mà người mua phải thanh toán trước hoặc sau khi giao hàng hoặc theo những điều kiện cụ thể ghi trên hóa đơn cho người bán.

Phân loại hóa đơn

+ Hóa đơn chiếu lệ (Proforma Invoice): Là loại chứng từ có hình thức như hóa đơn, nhưng không dùng để thanh toán như hóa đơn thương mại. Hóa đơn chiếu lệ thường dùng làm chứng từ để khai hải quan, xin giấy phép xuất khẩu, làm cơ sở cho việc khai giá trị hàng hóa đem đi triển lãm, hoặc để gửi bán,…

+ Hóa đơn tạm tính (Provisional Invoice): Là hóa đơn dùng trong việc thanh toán sơ bộ tiền hàng trong các trường hợp như: Giá hàng chỉ mới là giá tạm tính, tạm thu tiền hàng vì việc thanh toán cuối cùng sẽ căn cứ vào trọng lượng xác định ở khâu dỡ hàng, hàng hóa được giao nhiều lần mà mỗi lần chỉ thanh toán một phần cho đến khi bên bán giao xong hàng mới thanh lý.

+ Hóa đơn thương mại (Commercial Invoice): Trong những trường hợp sử dụng đến hóa đơn tạm thời thì khi thanh toán cuối cùng, người bán phải lập hóa đơn chính thức.

+ Hóa đơn chi tiết (Detail invoice): Là hóa đơn dùng để mô tả chi tiết hàng hóa trong trường hợp mặt hàng đa dạng, nhiều chủng loại,…Trong hóa đơn chi tiết, giá cả được phân chia ra thành những mục rất chi tiết.

Nội dung chi tiết trên hóa đơn

+ Tên hóa đơn: nghĩa là cần ghi rõ commercial invoice hay proforma invoice

+ Số ngày ngày lập hóa đơn: không có mặc định nào cả mà các bạn có thể tự đặt số sao cho phù hợp với bối cảnh hay quy định nào đó bên bán

+ Người mua và người bán: thực tế nhiều bạn hiểu sai khá nhiều trong trường hợp này khi mà người bán chưa chắc là người gửi hàng hoặc người mua chưa chắc là người nhận hàng. Do vậy, hóa đơn luôn luôn phải được thể hiện là giữa người mua và người bán

+ Phương thức thanh toán: ví dụ phương thức TT, LC…

+ Cảng xếp hàng và cảng dỡ hàng: điều này là khá quan trọng dù thực tế không bắt buộc, nó dễ dàng giúp các bạn hình dung và có các thông tin cần thiết ngay trên một chứng từ cụ thể

+ Phương thức vận chuyển: rõ rang là nên ghi rõ xem lô hàng sẽ vận chuyển theo đường biển hay đường hàng không….

+ Điều kiện giao hàng, bản chất là điều mua mua bán quốc tế (Incoterm 2010): nó nhằm xác định quyền lợi và trách nhiệm mỗi bên liên quan đến chuyển giao rủi ro và chi phí dựa trên điều kiện cụ thể

+ Nội dung chi tiết hàng hóa: cần phải có số thứ tự, mã hàng, tên hàng, đơn vị tính, số lượng, đồng tiền thanh toán, đơn giá, tổng giá, tổng tiền, chiết khấu nếu có

Một số ý kiến hoặc bài viết khác cho rằng cần có tên tàu (máy bay), số vận đơn, ngày đi và ngày đến nhưng thực tế nó hoàn toàn không phù hợp để thể hiện trên hóa đơn mua bán. Bởi hiểu logic đơn giản là hóa đơn được lập sau khi ký hợp đồng nhưng trước khi hàng thực sự được giao ra cảng hoặc sân bay. Vậy làm sao có thể có số vận đơn (bill of lading no) hay tên phương tiện vận chuyển (vessel or flight) hoặc ngày đi (ETD) rồi ngày đến (ETA). Bởi toàn bộ những thông tin này chỉ có khi đã có lệnh đặt chỗ (booking).

Dĩ nhiên chỉ chờ trường hợp duy nhất là hóa đơn được lập vào ngày dự kiến hàng đi, nhưng sẽ có rủi ro nếu các đơn vị vận chuyển thay đổi thông tin trên booking và sẽ dẫn đến người bán phải hủy hóa đơn và phát hành bản khác. Do vậy, lời khuyên là không nên có các thông tin này.

Chi tiết đóng gói (packing list)

Chứng từ trong thanh toán quốc tế này hoàn toàn có thể được lập chung (trên cùng file) với hóa đơn (invoice), bởi thông tin cần có trên chứng từ này là chính thông tin trên invoice. Tuy nhiên hầu hết người bán thường lập riêng packing list và chỉ khác so với nội dung trên invoice ở một số nội dung như sau

+ Quy cách đóng gói: cần thể hiện rõ hàng được đóng gói thế nào, bởi trong vận chuyển có rất nhiều cách đóng gói như : carton, bao tải, cuộn, pallet, thùng gỗ….

+ Trọng lượng: đương nhiên là hàng hóa khi xnk hoặc vận chuyển cần ghi rõ trọng lượng hàng hóa. Và các bạn nhớ là có 2 loại trọng lượng là trọng lượng hàng (Net weight) và trọng lượng cả bao gói (Gross weight)

+ Trọng lượng từng kiện hàng: đặc biệt trong vận chuyển đường hàng không thì thông tin này là khá quan trọng, bởi một số hang hàng không có quy định giới hạn trọng lượng trên một kiện hàng trong quá trình vận chuyển để đảm bảo an toàn bay hoặc chất xếp lên máy bay….

+ Kích thước: nó rất quan trọng nhưng trong một số trường hợp nhiều bạn chưa xác định được nên thường không có thông tin này trên packing list. Trong quá trình vận chuyển thì kích thước chính xác sẽ giúp các bạn dễ dàng trong việc xếp hàng lên phương tiện, lựa chọn phương tiện,….

+ Yêu cầu đặc biết khác: ví dụ hàng không được xếp chồng (non-stackable), trong rất nhiều trường hợp nhà XK yêu cầu nhà vận chuyển không được phép xếp chồng hàng hóa khóa lên hàng hóa của mình trong suốt quá trình vận chuyển, bởi có thể gây hư hỏng hoặc ảnh hưởng chất lượng hàng hóa.

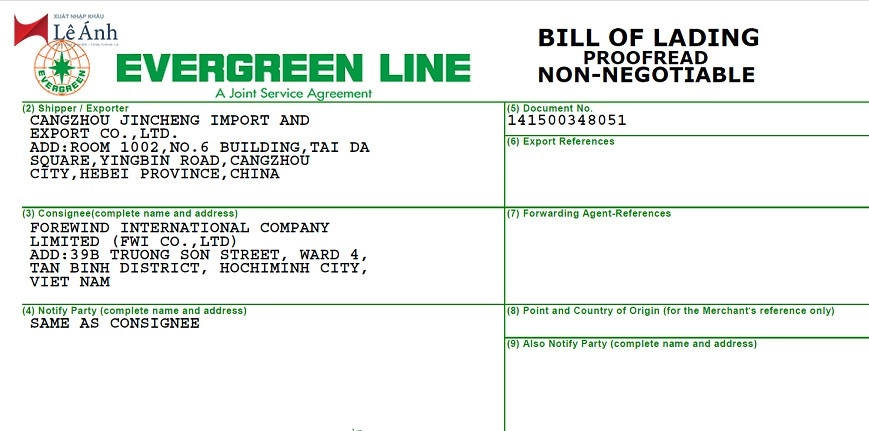

Vận đơn (Bill of lading)

là chứng từ được lập bởi đơn vị vận chuyển nhằm xác định quyền sở hữu đối với hàng hóa trong suốt quá trình vận chuyển, ngoài ra nó còn được coi là một hợp đồng vận chuyển nhằm xác định quyền lợi và nghĩa vụ giữa nhà vận chuyển và người XNK. Một vài nội dung cụ thể như sau:

+ Bắt buộc phải là vận đơn thể hiện người xuất nhập khẩu thực tế khi thanh toán, bởi trong vận chuyển sẽ có 2 loại vận đơn là vận đơn chủ (Master bill) và vận đơn thứ (House bill). Vận đơn thứ là vận đơn được phát hành bởi đại lý vận chuyển không có tàu (máy bay) thể hiện người gửi hàng (người bán) và người nhận hàng (người mua). Vậy tại sao lại không nói luôn là phải dùng House bill để thanh toán, bởi trong nhiều trường hợp người XNK book chỗ trực tiếp qua hang tàu (hang hàng không). Và lúc này, đây lại là vận đơn chủ (Master bill) và nó được phát hành bởi hãng vận chuyển có phương tiên (tàu hay máy bay)

+ Nội dung của vận đơn: Vận đơn được in sẵn theo mẫu và có 02 mặt, với những nội dung cơ bản sau:

Ở mặt trước:

Tên và địa chỉ của hãng tàu hoặc đại lý tàu biển.(Agent)

Tên và địa chỉ của người gửi hàng (Shipper)

Tên và địa chỉ của người nhận hàng (Consignee)

Nếu là vận đơn đích danh: Ghi rõ tên người nhận hàng

Nếu là vận đơn theo lệnh: Ghi “to order of shipper”, hoặc “to order”, hoặc “to order of name’s bank”.

Tên và địa chỉ của người được thông báo khi hàng về (Notify party)

Tên tàu chở hàng, số chuyến (Vessel, voy)

Cảng xếp hàng (Port of Loading)

Cảng bốc dỡ hàng (Port of Discharge)

Cảng giao hàng (Port of Delivery)

Khối lượng (Measurement)

Ký mã hiệu của bao bì đóng gói (Bag mark and number)

Mô tả hàng hóa và cách đóng gói hàng hóa (Description of goods of kind package)

Trọng lượng gộp (Gross weight)

Số kiện (Number of package)

Nơi phát hành vận đơn (Place and date of issue)

Số lượng bản gốc (Number of original)

Người lập vận đơn ký tên (Signature)

Và một số ghi chú khác.

Ở mặt sau: Là những ghi chú về các điều khoản chuyên chở như là một hợp đồng giữa nhà vận chuyển và nhà XNK

Tờ khai hải quan

sau khi hàng cập cảng nhà nhập khẩu thì nhà NK tiến hành làm thủ tục khai báo hải quan và các thủ tục khác để nhận hàng (các bạn tham khảo bài viết quy trình khai báo hải quan)

Một bộ chứng từ trong thanh toán quốc tế thì cần phải có tờ khai như là điều kiện bắt buộc, bởi nó xác định được chính xác số tiền cần thanh toán cũng như chứng minh nhà nhập khẩu thực sự nhập khẩu một lô hàng. Dĩ nhiên ở góc đọ quản lý nhà nước thì quốc gia cần tránh việc chuyển tiền ra nước ngoài với mục đích khác….

Tờ khai ở đây là tờ khai đã thông quan, vì đôi khi nhiều bạn không để ý khi mang tờ khai mới có kết quả phân luồng hoặc thậm chí là tờ khai nháp ra ngân hàng. Khi đó HSTT của các bạn sẽ bị trả về ngay

Tờ khai hải quan được hiểu tối thiểu gồm 3 trang A4 và tối đa 52 trang A4, 2 trang đầu mỗi tờ khai luôn là nội dung cơ bản liên quan đến người xuất khẩu và nhập khẩu cũng như các thông tin khác như số invoice, contract, trị giá……và bắt đầu từ trang thứ 3 sẽ là dòng tên hàng đầu tiên. Trong khi đó, mỗi tờ khai chỉ được phép tối đa 50 dòng hàng. Như vậy đó là lý do tại sao một tờ khai tối thiểu và tối đa chỉ là 3 và 52. Trong thực tế, một lô hàng khi nhập hay xuất khẩu thì có thể có nhiều tờ khai.

Để phân tích nội dung chi tiết tờ khai sẽ rất dài nên xin phép chia sẻ với các bạn ở bài viết sau.

Giấy phép nhập khẩu (nếu có)

Bất kỳ quốc gia nào cũng có các quy định riêng cho mỗi loại hàng hóa khi nhập khẩu, do vậy với những loại hàng hóa phải có thêm các loại giấy tờ khác như công văn xin nhập, công bố sản phẩm, giấy phép nhập khẩu….. (gọi chung là giấy phép nhập khẩu) thì doanh nghiệp khi thanh toán cũng sẽ phải trình loại giấy tờ này vào hồ sơ của mình.

Trên đây là bài viết chia sẻ với các bạn về chứng từ trong thanh toán quốc tế, hồ sơ thanh toán tại ngân hàng cho các hợp đồng mua bán quốc tế. Hi vọng bài viết giúp các bạn hình dung phần nào về nội dung công việc trong ngành xnk và cũng giúp các bạn có cái nhìn thực tế hơn. Cảm ơn các bạn đã đọc và chia sẻ.

>>>>> Bài viết cùng chuyên mục nên tham khảo: Phương thức LC (letter of credit) - thanh toán theo thư tín dụng

Bạn cần tìm hiểu kĩ hơn về nghiệp vụ xuất nhập khẩu để phục vụ cho công việc của bạn tại doanh nghiệp xuất nhập khẩu và Logistics, bạn có thể tham gia lớp học nghiệp vụ xuất nhập khẩu thực tế tại Xuất nhập khẩu Lê Ánh. Khóa học được giảng dạy bởi đội ngũ chuyên gia trong lĩnh vực xuất nhập khẩu và Logistics đang làm việc tại các doanh nghiệp xuất nhập khẩu, logistics lớn trong nước và quốc tế. lớp học kế toán trưởng

Xuất nhập khẩu Lê Ánh – Đào tạo xuất nhập khẩu thực tế số 1 Việt Nam!