Sử dụng LC trong buôn bán ba bên – Khi nào dùng Transferable LC

Trong xuất nhập khẩu có tồn tại một khái niệm là L/C chuyển nhượng (Transferable L/C). Vậy LC chuyển nhượng là LC như thế nào, thường được sử dụng trong trường hợp nào, quy trình sử dụng loại LC này ra sao? Các chuyên gia tại Xuất nhập khẩu Lê Ánh sẽ phân tích cụ thể về những nội dung trên dựa vào tình huống thực tế trong bài viết dưới đây.

>>>>> Xem thêm: Phương thức LC (letter of credit) - thanh toán theo thư tín dụng

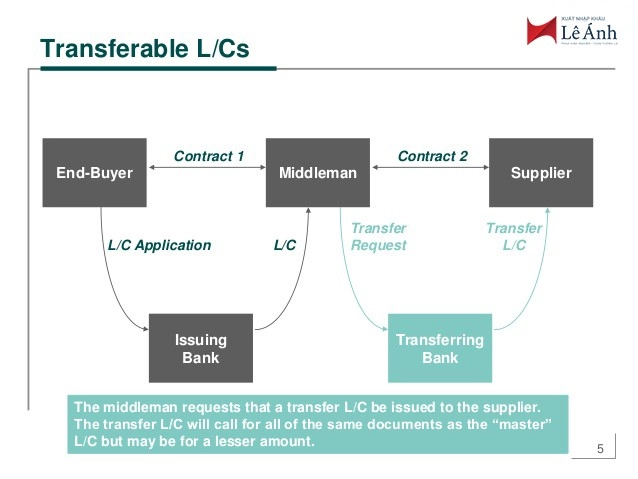

1.L/C chuyển nhượng là gì?

L/C chuyển nhượng là thư tín dụng không thể hủy bỏ trong đó quy định người hưởng lợi thứ nhất có thể yêu cầu ngân hàng mở L/C chuyển nhượng toàn bộ hay một phần số tiền của L/C cho một hay nhiều người khác. L/C chuyển nhượng chỉ được chuyển nhượng một lần. Chi phí chuyển nhượng thường do người hưởng lợi đầu tiên (người chuyển nhượng L/C) chịu.

L/C này thường được sử dụng khi mua hàng qua các đại lý, mua hàng hàng qua trung gian, hàng do các công ty con, chi nhánh giao nhưng người hưởng lợi là công ty mẹ.

Trên L/C phải ghi rõ: “To be transferable” (có thể chuyển nhượng). Khi người NK mở LC có thể chuyển nhượng chứng tỏ họ đồng ý cho người bán hàng cho mình chỉ định người khác làm thay việc giao hàng + chuẩn bị chứng từ.

2.Quy trình thanh toán L/C chuyển nhượng

1.Người NK yêu cầu Ngân hàng Mở mở L/C có thể chuyển nhượng

2.Ngân hàng Mở mở L/C và gửi cho Ngân hàng Thông Báo

3.Ngân hàng Thông báo gửi L/C cho người thụ hưởng thứ nhất

4.Người thụ hưởng thứ nhất yêu cầu ngân hàng Thông báo thứ nhất (chính là ngân hàng chuyển nhượng) thực hiện nghiệp vụ chuyển nhượng L/C cho người thụ hưởng thứ hai

5.Ngân hàng này thực hiện nghiệp vụ chuyển nhượng L/C và gửi L/C đã được chuyển nhượng cho ngân hàng Thông báo thứ hai

6.Ngân hàng thông báo Thứ hai gửi L/C đã được chuyển nhượng cho người thụ hưởng thứ hai

7.Người thụ hưởng thứ hai giao hàng cho người yêu cầu mở L/C

8.Người thụ hưởng thứ hai lập bộ chứng từ, gửi bộ chứng từ cho ngân hàng thông báo thứ hai

9.Ngân hàng thông báo thứ hai chuyển bộ chứng từ cho ngân hàng thông báo thứ nhất. (Ngân hàng chuyển nhượng).

10.Ngân hàng chuyển nhượng mới gửi bộ chứng từ gốc cho người thụ hưởng thứ nhất chỉnh sửa bộ chứng từ. Ở bước này, Người thụ hưởng thứ nhất sẽ loại bỏ hoá đơn + chứng thư bảo hiểm mà người thụ thưởng thứ hai kèm trong bộ chứng từ. Đồng gửi, phải thay bằng Hoá đơn và chứng thư bảo hiểm mà mình đã chuẩn bị sẵn.

11.Người thụ hưởng thứ nhất sau khi chỉnh sửa xong, sau đó gửi lại cho ngân hàng Thông báo thứ nhất.

12.Ngân hàng Thông báo thứ nhất gửi bộ chứng từ này cho Ngân hàng Mở và yêu cầu thanh toán.

13.Ngân hàng Mở kiểm tra chứng từ và thanh toán cho ngân hàng Thông báo thứ nhất

14.Ngân hàng Thông báo thứ nhất chuyển phần chênh lệch của số tiền hàng giữa L/C gốc và L/C được chuyển nhượng cho người thụ hưởng thứ nhất; số tiền còn lại chuyển cho người thụ hưởng thứ hai thông qua ngân hàng Thông báo thứ hai.

15,Ngân hàng Thông báo thứ hai báo tiền đã vào tài khoản cho người thụ hưởng thứ hai biết.

Ví dụ cụ thể như sau:

Một công ty sản xuất gạo/nhà cung cấp = Supplier (S) ở Việt Nam bán hàng cho một công ty trading gạo = Trader (T) ở Hong Kong, sau đó công ty (T) xuất bán cho khách hàng Client/Customer (C) ở Nhật. Nên chỉ đứng giữa (S) và (C) để làm trader ăn lời. (T) không có ý định giấu thông tin của (C) không cho (S) biết.

Trader ký hợp đồng bán hàng cho Customer – điều khoản thanh toán bằng L/C; đồng thời

Trader cũng ký hợp đồng NK hàng của Supplier thanh toán bằng L/C. Cho cùng một lô hàng.

Kiểu ký kết hợp đồng như vầy gọi là hợp đồng Back to Back = Hợp đồng giáp lưng. Có nghĩa là Trader T ký Hợp đồng bán hàng cho Customer C với các điều khoản như thế nào thì ký một hợp đồng NK hàng từ Supplier S với các điều khoản y như vậy để đảm bảo sự ổn định của chất lượng hàng hoá và sự đồng bộ của chứng từ xuất khẩu.

(T) là người muốn dùng L/C chuyển nhượng. Lý do khiến (T) muốn dùng loại L/C này vì mục đích của (T) là chỉ muốn ăn lời, không quan trọng việc (C) và (S) sẽ biết nhau, tìm tới nhau và buôn bán trực tiếp với nhau. Trong kinh doanh thực tế, trường hợp này, (S), (T) và (C) là những bên quen biết nhau, tin tưởng nhau và họ sẽ dùng L/C chuyển nhượng. Về thao tác chứng từ, (T) không cần SWITCH B/L để giấu tên của (S) nhưng phải thay hoá đơn và thay Chứng thư bảo hiểm do (T) phát hành để giấu giá mà (S) bán cho (T).

Trong quy trình thanh toán giữa các bên sẽ như bên dưới:

Người mở L/C: công ty (C)

Ngân hàng mở L/C: là ngân hàng của công ty (C)

Người thụ hưởng thứ nhất: công ty (T)

Ngân hàng Thông báo thứ nhất = Ngân hàng của công ty (T) = Ngân hàng chuyển nhượng

Người thụ hưởng thứ hai: công ty (S)

Ngân hàng Thông báo thứ hai = Ngân hàng của công ty (S)

Công việc thanh toán giữa ba bên Supplier (S), Trader (T) và Customer (C) sẽ diễn ra như sau:

1.Customer yêu cầu ngân hàng của mình mở L/C có thể chuyển nhượng theo cam kết trong hợp đồng mua bán với Trader.

2.Ngân hàng của Customer mở L/C và gửi cho Ngân hàng của Trader

3.Ngân hàng của Trader gửi L/C cho Trader

4.Trader yêu cầu ngân hàng của Trader thực hiện nghiệp vụ chuyển nhượng L/C cho Supplier.

5.Ngân hàng của Trader tiến hành nghiệp vụ chuyển nhượng L/C và gửi L/C đã được chuyển nhượng cho Ngân hàng của Supplier.

Khi thực hiện nghiệp vụ chuyển nhượng, ngân hàng sẽ vẫn giữ nguyên các điều khoản mà L/C đã quy định như ban đầu, ngoại trừ các mục sau đây là sẽ được thay đổi:

- Số tiền (phải ít hơn ban đầu)

- Đơn giá (phải thấp hơn ban đầu)

- Trị giá bảo hiểm (phải thấp hơn ban đầu)

- Thời hạn hiệu lực của L/C (phải ngắn hơn ban đầu)

- Thời hạn xuất trình chứng từ (sớm hơn)

- Thời hạn gửi hàng (có thể sớm hơn)

- Tên của người hưởng lợi thứ nhất có thể thay thế cho tên của người yêu cầu mở L/C

6.Ngân hàng của Supplier gửi L/C đã được chuyển nhượng cho Supplier.

7.Supplier tiến hành giao hàng cho Customer theo L/C này.

8.Supplier lập bộ chứng từ, gửi bộ chứng từ cho ngân hàng của Supplier.

9.Ngân hàng của Supplier gửi bộ chứng từ cho ngân hàng của Trader.

10.Ngân hàng của Trader lập tức gửi lại Hoá đơn + Chứng thư bảo hiểm được phát hành bởi Supplier cho Trader. (nếu điều kiện bán hàng là CIF thì có thêm một chứng từ tiết lộ giá là Chứng thư bảo hiểm)

11.Trader tiến hành Lập hoá đơn mới theo giá bán cho Customer + mua bảo hiểm cho lô hàng theo giá bán cho Customer. Sau đó gửi Hoá đơn đã sửa giá bán + Chứng thư bảo hiểm mới này đến cho ngân hàng của Trader.

12.Ngân hàng của Trader dùng những chứng từ còn lại của bước số (10) + 02 chứng từ của bước (11) và gửi chúng cho ngân hàng của Customer để yêu cầu thanh toán.

13.Ngân hàng của Customer kiểm tra chứng từ và thanh toán cho ngân hàng của Trader

14.Ngân hàng của Trader chuyển phần chênh lệch của số tiền hàng giữa L/C gốc và L/C được chuyển nhượng cho Trader (đây chính là phần lời giữa giá mua từ supplier và giá bán cho customer mà Trader thực hiện) có trừ đi phí chuyển nhượng; số tiền còn lại thì ngân hàng này chuyển cho Supplier thông qua ngân hàng của Supplier.

15.Ngân hàng của Supplier báo tiền đã vào tài khoản cho Supplier biết.

Ai chịu trách nhiệm với ai? Rủi ro cho các bên thế nào?

Trong trường hợp (S) không giao hàng hoặc giao hàng không đúng hay chứng từ không hoàn hảo, thì (C) là người chịu rủi ro vì (C) tin tưởng/NK bán với (T) nhưng lại không biết về năng lực của (S). Khi đó, (T) vẫn phải chịu trách nhiệm với (C) theo hợp đồng đã ký.

Supplier không quan tâm khả năng thanh toán của Trader, của ngân hàng của trader, của Customer. Chỉ cần quan tâm khả năng thanh toán của ngân hàng của Customer.

Customer phải hiểu rõ về khả năng làm hàng, giao hàng và chuẩn bị bộ chứng từ của Supplier.

Ở chiều ngược lại, nếu ngân hàng của (C) không thanh toán tiền hàng, (S) là người chịu rủi ro vì ngân hàng của (T) không có nghĩa vụ thanh toán. Giữa (T) và ngân hàng của (T) cũng không có ràng buộc nợ nần do không (T) không có hành động yêu cầu Ngân hàng của (T) phát hành một L/C khác mà (T) chỉ có yêu cầu một nghiệp vụ có thu phí là nghiệp vụ chuyển nhượng L/C từ ngân hàng này. Và chỉ có duy nhất một L/C.

Lưu ý:

- Các chứng từ trong L/C chuyển nhượng nên được yêu cầu để có thể được sử dụng theo như L/C gốc.

- Người thụ hưởng thứ nhất phải thay thế hóa đơn của L/C chuyển nhượng bằng hóa đơn của mình.

- Người thụ hưởng thứ nhất phải thay thế Chứng thư bảo hiểm của L/C chuyển nhượng bằng Chứng thư bảo hiểm của mình. (trong trường hợp mua bán hàng theo điều kiện CIF)

- Thư tín dụng chỉ có thể được chuyển nhượng giống như các điều khoản quy định trong L/C gốc.

- Người hưởng lợi thứ nhất (first beneficiary) có quyền chuyển nhượng tòan bộ hay từng phần giá trị L/C cho một hay nhiều người hưởng lợi thứ hai (second beneficiary). Có nghĩa là Trader có thể mua hàng từ nhiều suppliers để cung cấp hàng cho customer.

- Trừ khi L/C có quy định khác (ví dụ: transferable without restritive), một L/C chuyển nhượng chỉ có thể chuyển nhượng một lần từ người hưởng lợi đầu tiên tới một hay nhiều người hưởng thứ hai. Những phần của L/C chuyển nhượng cho nhiều người không được vượt quá tổng số tiền của L/C và có thể chuyển nhượng riêng rẽ miễn là trong L/C không ngăn cấm giao hàng và thanh tóan từng phần.

- Tuy nhiên người hưởng thứ hai tái chuyển nhượng cho người hưởng đầu lại không bị cấm và người hưởng đầu vẫn có quyền tiếp tục chuyển nhượng L/C cho một hay nhiều người khác. Trong thực tế, trường hợp này chính là người supplier không có khả năng thực hiện việc giao hàng nên để người Trader tìm một người supplier khác. Nên người supplier này phải chuyển nhượng lại L/C đã được chuyển nhượng từ Trader cho mình trước đó.

- Thủ tục phí và lệ phí chuyển nhượng sẽ do người hưởng lợi thứ nhất chịu, tức là trader chịu.

- Ngân hàng chuyển nhượng chỉ có nghĩa vụ chuyển nhượng, không có nghĩa vụ thanh toán.

- Khi buôn bán ba bên và dùng L/C chuyển nhượng, trader nên chủ động giành được quyền thuê tàu trong hoạt động mua bán của mình. Tức là khi ký hợp đồng với supplier nên mua theo điều kiện nhóm E, F, còn khi ký hợp đồng với customer thì nên bán theo điều kiện nhóm C, D để chủ động trong công việc.

Như vậy có thể thấy, L/C chuyển nhượng hay L/C giáp lưng giống nhau ở chỗ là dùng trong trường hợp buôn bán qua trung gian. Nhưng trader sẽ dùng L/C chuyển nhượng trong trường hợp không muốn che giấu tên của supplier, và sẽ dùng L/C giáp lưng khi muốn giấu tên của supplier đi. Và trader phải lưu ý, dùng L/C giáp lưng, trader và ngân hàng của trader phải có trách nhiệm trong việc thanh toán cho supplier chứ không chỉ đứng giữa hưởng phần chênh lệch như kiểu L/C chuyển nhượng (Supplier và Customer chịu trách nhiệm trực tiếp với nhau).

Một điều nữa, nghiệp vụ để che giấu tên của supplier trong chứng từ rất phức tạp (nhất là C/O hay các chứng từ khác cấp bởi bên thứ 3), đòi hỏi trader phải vững chuyển môn, và hiểu biết sâu sắc về các nội dung cũng như cách thức chuẩn bị chứng từ thì việc che giấu này mới hiệu quả. Trong phần trình bày của từng chứng từ, người viết sẽ giúp bạn đọc hiểu rõ cách làm này.

Trên đây là những thông tin liên quan đến khái niệm, cách thức sử dụng và quy trình thực hiện của L/C chuyển nhượng. Hy vọng bài viết được chia sẻ từ các giảng viên tại Trung tâm Lê Ánh sẽ hữu ích với bạn!

Bạn cần tìm hiểu kĩ hơn về nghiệp vụ xuất nhập khẩu và vận dụng vào thực tiến, bạn có thể tham gia các khóa học xuất nhập khẩu ở Tphcm và Hà Nội tại Xuất nhập khẩu Lê Ánh. Khóa học được giảng dạy bởi đội ngũ chuyên gia trong lĩnh vực xuất nhập khẩu và Logistics đang làm việc tại các doanh nghiệp xuất nhập khẩu, logistics lớn trong nước và quốc tế.

Xuất nhập khẩu Lê Ánh – Đào tạo khóa học nghiệp vụ xuất nhập khẩu thực tế số 1 Việt Nam

Bài viết hay