Hướng Dẫn Tính Thuế Xuất Nhập Khẩu Kèm Ví Dụ Thực Tế

Nội dung bài viết được cố vấn chuyên môn bởi ThS. Phan Thị Thương Thương - Thạc sĩ Quản Trị Kinh Doanh, Assistant Logistics Manager Công ty TNHH TATA Coffee Việt Nam, giảng viên Khóa học Xuất nhập khẩu, Khóa học Khai báo Hải quan & Báo Cáo Quyết toán Hải quan Chuyên sâu tại Lê Ánh.

Tính thuế xuất nhập khẩu cho mỗi lô hàng luôn là vấn đề đặc biệt quan trọng cho bất kì doanh nghiệp xuất nhập khẩu nào. Tổng số thuế phải nộp cho một lô hàng bao gồm nhiều loại thuế khác nhau: thuế nhập khẩu, thuế bảo vệ môi trường, thuế tiêu thụ đặc biệt, thuế giá trị gia tăng, thuế bảo hộ/chống bán phá giá,….

Tùy vào đặc điểm của từng lô hàng mà bạn sẽ phải đóng các loại thuế xuất nhập khẩu khác nhau. Đây chính xác là nghiệp vụ nền tảng và tối quan trọng, ảnh hưởng trực tiếp đến chi phí logistics và lợi nhuận của doanh nghiệp. Để hỗ trợ bạn làm chủ nghiệp vụ này, Xuất Nhập Khẩu Lê Ánh đã hệ thống hóa toàn bộ kiến thức từ cơ bản đến chuyên sâu, kèm ví dụ thực chiến về tính thuế xuất nhập khẩu trong bài viết dưới đây.

|

• Cách tính thuế xuất nhập khẩu thường dựa trên công thức: Số thuế phải nộp = Trị giá tính thuế × Thuế suất, áp dụng cho thuế xuất khẩu hoặc thuế nhập khẩu theo tỷ lệ phần trăm. • Một lô hàng XNK có thể phát sinh nhiều loại thuế như thuế nhập khẩu, thuế xuất khẩu, VAT, thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường, thuế chống bán phá giá hoặc thuế tự vệ. • Muốn tính thuế chính xác, doanh nghiệp cần chuẩn bị 5 yếu tố cốt lõi: mã HS, trị giá tính thuế, thuế suất, tỷ giá tính thuế và số lượng hàng hóa. • Với hàng nhập khẩu, trị giá tính thuế thường được xác định theo giá đến cửa khẩu nhập đầu tiên, thường hiểu theo CIF; với hàng xuất khẩu, thường căn cứ theo giá tại cửa khẩu xuất, thường hiểu theo FOB. • Thuế suất nhập khẩu phụ thuộc vào mã HS, xuất xứ hàng hóa, biểu thuế áp dụng và C/O ưu đãi; cùng một mặt hàng nhưng có C/O hợp lệ có thể áp dụng mức thuế ưu đãi đặc biệt khác với thuế MFN. • Sai sót thường gặp là dùng sai mã HS, nhầm FOB/CIF, áp sai thuế suất, quên VAT hàng nhập khẩu, không kiểm tra thuế TTĐB/BVMT hoặc thiếu căn cứ C/O, có thể khiến doanh nghiệp bị truy thu thuế, phạt hành chính, chậm thông quan và tăng chi phí logistics. |

MỤC LỤC BÀI VIẾT

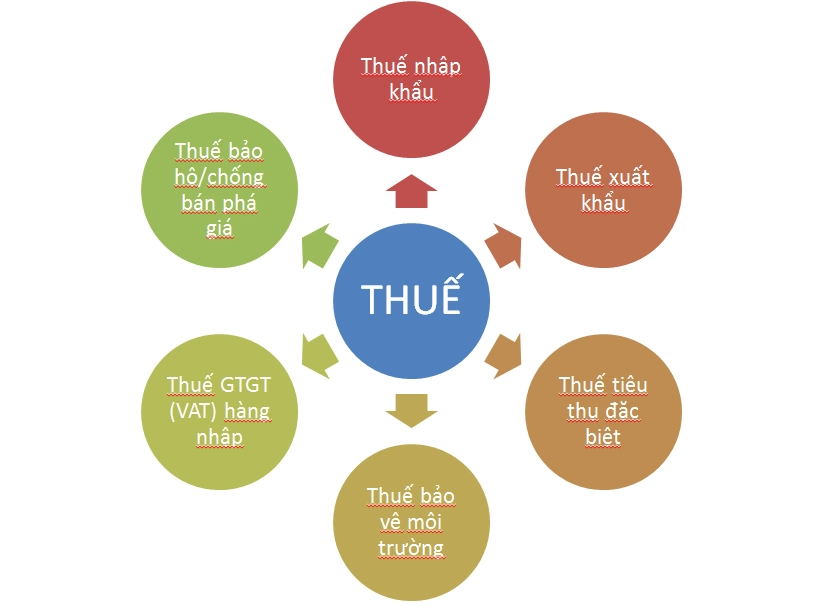

1. Tổng Quan Các Loại Thuế Xuất Nhập Khẩu Hiện Hành

Thuế xuất nhập khẩu là một loại thuế gián thu, được cơ quan Hải quan thu đối với các hàng hóa được phép xuất khẩu hoặc nhập khẩu qua biên giới Việt Nam. Tùy thuộc vào mặt hàng, chính sách quản lý và các hiệp định thương mại tự do (FTA) mà Việt Nam tham gia, một lô hàng có thể phải chịu một hoặc nhiều loại thuế khác nhau. Việc nắm rõ bản chất từng loại thuế giúp doanh nghiệp tuân thủ đúng pháp luật và tối ưu hóa chi phí.

Dưới đây là các loại thuế phổ biến nhất mà một doanh nghiệp XNK cần phải quan tâm:

- Thuế xuất khẩu (TXK) / Thuế nhập khẩu (TNK): Đây là loại thuế cơ bản nhất, áp dụng cho hầu hết các hàng hóa xuất nhập khẩu. Mục đích của thuế này là để bảo hộ sản xuất trong nước, điều tiết hoạt động thương mại và tạo nguồn thu cho ngân sách nhà nước.

- Thuế Giá trị Gia tăng (VAT): Thuế VAT hàng nhập khẩu được áp dụng cho hầu hết các loại hàng hóa tiêu dùng tại Việt Nam, trừ một số đối tượng được miễn thuế theo quy định của Luật Thuế GTGT.

- Thuế Tiêu thụ đặc biệt (TTTĐB): Loại thuế này chỉ áp dụng cho một số mặt hàng/dịch vụ xa xỉ hoặc cần hạn chế tiêu dùng như: rượu, bia, thuốc lá, ô tô dưới 24 chỗ, kinh doanh casino...

- Thuế Bảo vệ môi trường (TBVMT): Áp dụng đối với các sản phẩm khi sử dụng gây tác động xấu đến môi trường như xăng dầu, than đá, túi ni lông, dung dịch HCFC.

- Thuế Chống bán phá giá (TBH), Thuế Chống trợ cấp, Thuế Tự vệ: Đây là các công cụ phòng vệ thương mại, được áp dụng tạm thời nhằm bảo vệ ngành sản xuất trong nước khỏi hành vi cạnh tranh không lành mạnh từ hàng hóa nhập khẩu.

2. 5 Yếu Tố Cốt Lõi Cần Chuẩn Bị Để Tính Thuế Chính Xác

Để tính thuế xuất nhập khẩu cho một lô hàng, việc chuẩn bị đầy đủ và chính xác các thông tin đầu vào là bước quan trọng nhất. Thiếu hoặc sai một trong các yếu tố dưới đây có thể dẫn đến việc tính sai số thuế phải nộp, gây ra rủi ro bị truy thu hoặc phạt hành chính. Dưới đây là 5 thông tin mấu chốt bạn cần xác định rõ ràng trước khi bắt đầu tính toán:

2.1. Mã HS Code của hàng hóa

Mấu chốt của việc tính thuế chính là xác định được mã HS của lô hàng.

- Từ mã HS, bạn sẽ tra cứu được toàn bộ các loại thuế suất áp dụng cho mặt hàng đó (thuế nhập khẩu ưu đãi, thuế VAT, TTTĐB...), cũng như các chính sách quản lý chuyên ngành (giấy phép, kiểm tra chuyên ngành...). Việc xác định sai mã HS có thể dẫn đến việc áp sai thuế suất và bị xử phạt.

- Mục hàng: trong một lô hàng của bạn, có thể có nhiều loại mặt hàng khác nhau, bạn cần có thông tin chi tiết về trị giá của hàng, hàng có C/O ưu đãi hay không,..Mỗi mặt hàng sẽ có mã HS code khác nhau và chịu các loại thuế khác nhau nên bạn cần tính thuế riêng cho mỗi loại hàng hóa, sau đó cộng lại để ra thuế phải nộp của cả 1 lô hàng.

>> Bạn cần tìm hiểu kỹ về Hs code là gì? Cách tra mã HS code chính xác nhất để đảm bảo tính đúng ngay từ đầu.

2.2. Trị giá tính thuế (Trị giá Hải quan)

Đây là giá trị của hàng hóa dùng làm cơ sở để tính thuế. Việc xác định đúng trị giá tính thuế (trị giá hải quan) là cực kỳ quan trọng.

- Đối với hàng nhập khẩu: Trị giá tính thuế là giá thực tế phải trả tính đến cửa khẩu nhập đầu tiên, thường được xác định theo điều kiện giao hàng CIF (Cost, Insurance, Freight). Nó bao gồm tiền hàng, chi phí vận tải quốc tế (Freight), phí bảo hiểm (Insurance) và các khoản phải cộng khác (nếu có).

- Đối với hàng xuất khẩu: Trị giá tính thuế là giá thực tế tại cửa khẩu xuất, thường xác định theo giá FOB (Free On Board), bao gồm:

+ Tiền hàng

+ Cước vận chuyển quốc tế, các loại phụ phí (nếu có)

+ Các khoản phải cộng khác (bao bì, môi giới, bản quyền, đóng gói,…)

2.3. Thuế suất (%) và Biểu thuế

Thuế suất là mức thuế phải nộp trên một đơn vị trị giá hàng hóa.

Mức thuế suất này được quy định cụ thể cho từng mã HS trong Biểu thuế xuất nhập khẩu. Bạn cần sử dụng Biểu thuế Xuất nhập khẩu phiên bản mới nhất để tra cứu.

- Thuế suất ưu đãi: Áp dụng cho hàng hóa từ các nước có quan hệ tối huệ quốc (MFN) với Việt Nam.

- Thuế suất ưu đãi đặc biệt: Áp dụng cho hàng hóa có C/O hợp lệ từ các nước đã ký FTA với Việt Nam.

- Thuế suất thông thường: Áp dụng cho hàng hóa từ các nước không có quan hệ MFN, thường bằng 150% thuế suất ưu đãi.

2.4. Tỷ giá tính thuế

Tỷ giá tính thuế là tỷ giá giữa đồng Việt Nam và đồng tiền nước ngoài, được sử dụng để quy đổi trị giá hải quan sang đồng Việt Nam. Tỷ giá này do Tổng cục Hải quan công bố và cập nhật thường xuyên, không phải tỷ giá của ngân hàng thương mại. Bạn cần tra cứu tỷ giá tại ngày đăng ký tờ khai hải quan.

2.5. Số lượng hàng hóa

Đối với các loại thuế tuyệt đối như thuế bảo vệ môi trường, số thuế phải nộp được tính dựa trên số lượng đơn vị sản phẩm (kg, lít, chiếc...). Do đó, bạn cần có thông tin chính xác về số lượng hàng hóa thực tế nhập khẩu, thường được thể hiện trên các chứng từ như Packinglist là gì? hay Vận đơn.

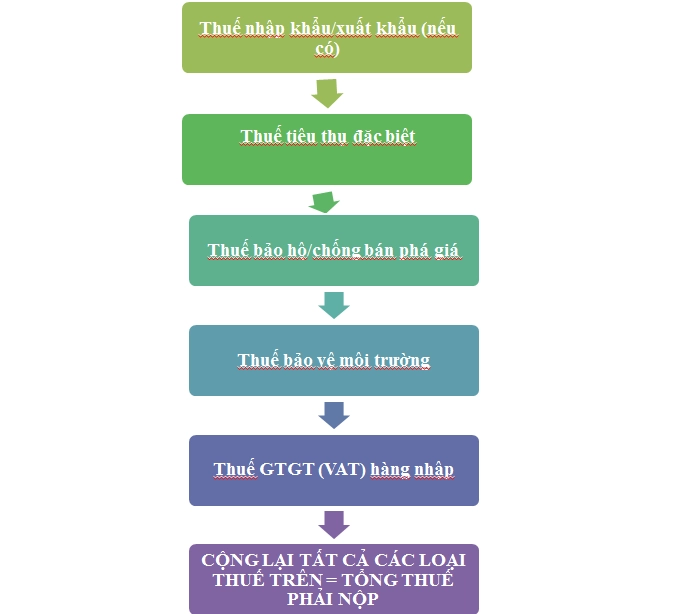

3. Trình Tự và Công Thức Tính Các Loại Thuế Nhập Khẩu Chuẩn

Việc tính thuế phải tuân theo một trình tự nghiêm ngặt, vì giá trị tính thuế của loại thuế sau thường dựa trên kết quả của loại thuế trước. Sai trình tự sẽ dẫn đến kết quả sai hoàn toàn. Dưới đây là trình tự và công thức chuẩn được áp dụng trong thực tế và trên phần mềm khai báo hải quan ECUS.

Bảng viết tắt các loại thuế:

- + Thuế Nhập khẩu: TNK

- + Thuế Xuất khẩu: TXK

- + Thuế suất: TS (tra trong biểu thuế để xác định mức thuế suất là bao nhiêu phần trăm)

- + Trị giá tính thuế: TGTT

- + Thuế tiêu thụ đặc biệt: TTTĐB

- + Thuế Bảo hộ/Chống bán phá giá: TBH

- + Thuế bảo vệ môi trường: TBVMT

- + Thuế Giá trị Gia tăng: VAT

3.1. Tính Thuế Nhập khẩu / Xuất khẩu (TNK/TXK)

Đây là bước đầu tiên trong quy trình. Thuế nhập khẩu được tính dựa trên trị giá tính thuế của hàng hóa và thuế suất tương ứng.

|

Thuế NK/XK = Trị giá tính thuế x Thuế suất |

Trong đó:

+ Trị giá tính thuế (TGTT) = Tiền hàng + cước vận chuyển quốc tế theo điều kiện giao hàng + các khoản phải cộng.

+ Thuế suất (TS): tùy thuộc vào mã HS code để tra ra mức thuế suất, hoặc hàng hóa có C/O ưu đãi sẽ áp dụng mức thuế suất của hàng có C/O.

3.2. Tính Thuế Tiêu thụ đặc biệt (TTTĐB)

Thuế TTTĐB được tính sau thuế nhập khẩu. Cơ sở để tính thuế TTTĐB là tổng giá trị của hàng hóa đã bao gồm thuế nhập khẩu.

|

TTTĐB = TGTT.TTTĐB x TS TTDB Thuế TTĐB = (Trị giá tính thuế NK + Thuế NK) x Thuế suất TTĐB |

Thuế suất thuế TTĐB cũng được tra cứu theo mã HS trong Biểu thuế. Chỉ những mặt hàng thuộc đối tượng chịu thuế TTĐB mới phải tính loại thuế này.

3.3. Tính thuế bảo hộ/chống bán phá giá

Tại Khoản 5, Điều 7, Luật thuế xuất khẩu, thuế nhập khẩu 2016 đã định nghĩa chi tiết:

“Thuế chống bán phá giá là thuế nhập khẩu bổ sung được áp dụng trong trường hợp hàng hóa bán phá giá nhập khẩu vào Việt Nam gây ra hoặc đe dọa gây ra thiệt hại đáng kể cho ngành sản xuất trong nước hoặc ngăn cản sự hình thành của ngành sản xuất trong nước.”

|

TBH = TGTTNK x TS.TBH |

- Trong đó:

+ TGTTNK là trị giá tính thuế nhập khẩu

+ TS.TBH là thuế suất thuế bảo hộ (tra trong biểu thuế XNK)

3.4. Tính Thuế Bảo vệ môi trường (TBVMT)

Thuế BVMT thường được tính theo phương pháp thuế tuyệt đối, tức là một mức thuế cố định trên một đơn vị sản phẩm.

|

Thuế BVMT = Số lượng hàng hóa chịu thuế x Mức thuế tuyệt đối |

Ví dụ, thuế BVMT đối với túi ni lông là 50.000 đồng/kg. Nếu doanh nghiệp nhập 100kg túi ni lông, số thuế BVMT phải nộp là 100 x 50.000 = 5.000.000 VNĐ.

3.5. Tính Thuế Giá trị Gia tăng (VAT) hàng nhập khẩu

Đây là bước cuối cùng trong trình tự. Thuế VAT được tính trên tổng giá trị của hàng hóa sau khi đã cộng tất cả các loại thuế ở trên.

|

Thuế VAT = (TGTT NK + TNK + TTTĐB + TBVMT) x TS VAT |

Thuế suất VAT (TS.VAT) hiện nay chủ yếu có các mức 0%, 5%, 8% hoặc 10%, tùy thuộc vào loại hàng hóa theo quy định của Luật Thuế GTGT. Để hiểu sâu hơn, bạn có thể tham gia Khóa học tra cứu mã HS và tính thuế Xuất nhập khẩu chuyên sâu của chúng tôi.

4. Ví Dụ Thực Tế: Tính Thuế Nhập Khẩu Lô Hàng Máy Lạnh Từ Thái Lan

Để giúp bạn hình dung rõ hơn, chúng tôi sẽ phân tích cách tính thuế xuất nhập khẩu qua một ví dụ cụ thể. Công ty A nhập khẩu một lô hàng máy điều hòa nhiệt độ từ Thái Lan về cảng Cát Lái, TP.HCM.

Thông tin lô hàng:

| Tiêu chí | Thông tin chi tiết |

| Mặt hàng | Máy điều hòa không khí loại treo tường, công suất 12.000 BTU. |

| Mã HS Code | 8415.10.10 |

| Số lượng | 50 bộ |

| Đơn giá | 250 USD/bộ (Điều kiện FOB Bangkok) |

| Cước vận chuyển (O/F) | 300 USD cho cả lô hàng |

| Phí bảo hiểm (I) | 25 USD |

| C/O ưu đãi | Có C/O form D (Hiệp định ATIGA) |

| Tỷ giá tính thuế | 25.500 VND/USD |

Tra cứu thuế suất cho mã HS 8415.10.10:

- Thuế NK ưu đãi đặc biệt (ATIGA - C/O form D): 0%

- Thuế Tiêu thụ đặc biệt: 0%

- Thuế GTGT (VAT): 10%

Tiến hành tính thuế theo trình tự:

- Xác định Trị giá tính thuế (CIF):

- Tiền hàng (FOB) = 50 bộ x 250 USD/bộ = 12.500 USD

- CIF = FOB + I + F = 12.500 + 25 + 300 = 12.825 USD

- Trị giá tính thuế (VNĐ) = 12.825 USD x 25.500 = 327.037.500 VNĐ

- Bước 1: Tính thuế Nhập khẩu (TNK):

- TNK = Trị giá tính thuế x Thuế suất NK = 327.037.500 x 0% = 0 VNĐ

- Bước 2 & 3: Thuế TTTĐB và TBVMT:

- Mặt hàng này không chịu 2 loại thuế này, nên số thuế phải nộp = 0 VNĐ.

- Bước 4: Tính thuế GTGT (VAT):

- VAT = (Trị giá tính thuế NK + TNK) x Thuế suất VAT

- VAT = (327.037.500 + 0) x 10% = 32.703.750 VNĐ

Tổng số thuế phải nộp cho lô hàng = TNK + VAT = 0 + 32.703.750 = 32.703.750 VNĐ.

Như vậy, nhờ có C/O form D, doanh nghiệp đã tiết kiệm được một khoản thuế nhập khẩu đáng kể. Bạn có thể tự thực hành thêm với các bài tập khác, TẢI VỀ BÀI TẬP TÍNH THUẾ XUẤT KHẨU, NHẬP KHẨU TẠI ĐÂY, Password mở file: 0904848855

5. Sai Sót Thường Gặp Khi Tự Tính Thuế và Hậu Quả Pháp Lý

- Tính thuế là một nghiệp vụ đòi hỏi sự cẩn trọng và chính xác tuyệt đối. Chỉ một sai sót nhỏ cũng có thể khiến doanh nghiệp đối mặt với những rủi ro tài chính và pháp lý nghiêm trọng.

- Dưới đây là những lỗi phổ biến mà người mới làm nghề hoặc thậm chí cả những người đã có kinh nghiệm đôi khi vẫn mắc phải, cùng với các chế tài xử phạt theo quy định hiện hành.

5.1. Áp sai mã HS dẫn đến thiếu số thuế phải nộp

Đây là lỗi sai phổ biến và nghiêm trọng nhất. Việc chỉ dựa vào tên gọi thương mại của hàng hóa để tra mã mà không phân tích kỹ thành phần, công dụng, quy cách... rất dễ dẫn đến việc chọn sai mã HS. Khi áp mã HS có thuế suất thấp hơn so với mã đúng, doanh nghiệp sẽ bị coi là khai sai, dẫn đến thiếu số thuế phải nộp.

Hậu quả pháp lý: Theo Điều 12 Nghị định 125/2020/NĐ-CP, hành vi khai sai dẫn đến thiếu số tiền thuế phải nộp sẽ bị phạt 20% số tiền thuế khai thiếu và buộc nộp đủ số tiền thuế thiếu cùng tiền chậm nộp (0.03%/ngày).

5.2. Bỏ sót các khoản phải cộng vào trị giá tính thuế

Nhiều doanh nghiệp khi xác định trị giá tính thuế chỉ dựa trên giá mua hàng trên hóa đơn (Invoice) mà quên cộng thêm các khoản điều chỉnh bắt buộc theo quy định tại Thông tư 39/2015/TT-BTC (sửa đổi, bổ sung bởi Thông tư 60/2019/TT-BTC).

- Các khoản phải cộng thường bị bỏ sót: Phí bản quyền, phí giấy phép, các khoản hoa hồng môi giới (trừ hoa hồng mua hàng), chi phí bao bì, các khoản tiền người mua trợ giúp (Tools, Dies, Moulds...)...

- Việc không cộng các khoản này sẽ làm giảm trị giá tính thuế, dẫn đến thiếu số thuế phải nộp và chịu chế tài xử phạt tương tự như lỗi áp sai mã HS.

5.3. Sử dụng sai C/O hoặc C/O không hợp lệ

- Việc áp dụng thuế suất ưu đãi đặc biệt đòi hỏi phải có C/O hợp lệ. Tuy nhiên, nhiều trường hợp C/O bị bác bỏ do các lỗi như: sai thông tin trên C/O so với chứng từ, sai tiêu chí xuất xứ, dấu và chữ ký không đúng quy cách, C/O được cấp bởi cơ quan không có thẩm quyền... Khi C/O bị bác bỏ, lô hàng sẽ phải áp dụng mức thuế suất ưu đãi (MFN) cao hơn, dẫn đến phải nộp bổ sung một khoản thuế chênh lệch rất lớn.

- Để tránh những rủi ro không đáng có, bạn cần được đào tạo bài bản. Bạn có thể tìm hiểu thêm về các khóa học nghiệp vụ xuất nhập khẩu ở TPHCM và Hà Nội tại Xuất nhập khẩu Lê Ánh.

Mong rằng thông tin trong bài viết này hữu ích với bạn. Để được hỗ trợ về nghiệp vụ, bạn có thể tham gia cộng đồng những người làm nghề tại group: https://www.facebook.com/groups/giadinhxuatnhapkhaulogistics.

- Đây là nơi quy tụ số lượng lớn chuyên gia, cùng chia sẻ, hướng dẫn nhau về kiến thức, kinh nghiệm thực tế, với sự hỗ trợ chuyên môn của các giảng viên tại Xuất nhập khẩu Lê Ánh. Nếu bạn muốn tìm hiểu Học xuất nhập khẩu ở đâu tốt, Lê Ánh là một lựa chọn đáng cân nhắc.

Xuất nhập khẩu Lê Ánh – Đào tạo Khóa học xuất nhập khẩu thực tế uy tín!

XUẤT NHẬP KHẨU LÊ ÁNH - ĐÀO TẠO THỰC CHIẾN

Đừng để những thiếu sót về kiến thức tính thuế cản trở công việc và gây rủi ro cho doanh nghiệp. Với đội ngũ 100% giảng viên là Giám đốc, Trưởng phòng XNK trên 10 năm kinh nghiệm, chúng tôi cam kết đào tạo đến khi bạn thành thạo nghiệp vụ và tự tin làm được việc.

Liên hệ tư vấn khóa học phù hợp: 0904.84.8855

Lưu ý: Các quy định về Hải quan và Thuế XNK có thể thay đổi. Nội dung bài viết mang tính chất tham khảo, học viên cần cập nhật văn bản mới nhất hoặc tham khảo ý kiến chuyên gia khi áp dụng vào thực tế.